Если система правильная, ни за что не проиграешь».

Джек Лондон

Когда весь мир переживает экономический кризис, а торговый оборот стремительно несется вниз, научиться управлять рисками ‒ первостепенная задача бизнеса. Только тот, кто быстро среагирует: проведет переориентацию рынков сбыта, отстроится от конкурентов, останется на плаву. Грамотная аналитика таможенной статистики поможет занять выгодную нишу во внешней торговле.

Что такое таможенная статистика?

Таможенная статистика ‒ это инструмент таможенной аналитики, который дает полную информацию по основным показателям экспорта и импорта за конкретный период времени. Сведения по таможенной статистике собирает и актуализирует Федеральная таможенная служба (ФТС).

Порядок ведения таможенной статистики регулируется Статьей 276 № 289-ФЗ от 03.08.2018.

Основные цели статистики экспорта и импорта:

-

Доносить до государственных органов власти данные о положении внешней торговли РФ.

-

Контролировать поступление таможенных платежей в бюджет федерации.

-

Осуществлять валютный контроль.

-

Анализировать изменение и состояние ВЭД РФ.

-

Рассчитывать индексные показатели средних цен.

-

Получать информацию о географии международной торговли и т.д.

Учет внешней торговли необходим для:

-

создания единой государственной торговой политики;

-

гарантии безопасности в области национальных интересов;

-

контроля перевозимого через таможенную границу оружия.

Таможенные органы ведут два вида статистических данных:

-

статистику внешнеэкономических связей;

-

специальную таможенную статистику.

Статистика внешнеэкономических связей – как и для чего ее формируют?

Этот вид таможенной статистики изучает внешнеторговый оборот страны, проводит аналитику импорта и экспорта товаров (Статья 47 ТК ТС). Именно он помогает бизнесу с решением вопросов ВЭД.

Количество экспорта и импорта товаров – это значимый показатель экономики любого государства. Данные о внешней торговле контролируют как мировой товарооборот, так и товарооборот отдельного государства.

Например: по сведениям всемирной торговой организации, мировой экспорт в 2021 году увеличился на 24,9% в сравнении с 2020 годом и составил 27,93 трлн. долларов. Во многом на такое увеличение повлияло окончание пандемии в ряде стран.

По сведениям Всемирного банка крупнейшими в мире экспортерами в 2021 г стали:

1. Китай – 3,5 трлн. долларов.

2. США – 2,1 трлн. долларов.

3. Германия – 2,0 трлн. долларов.

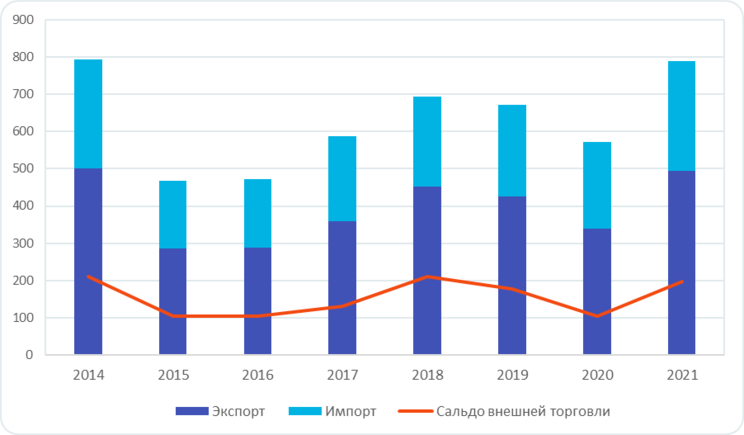

Согласно статистике ФТС за 2021 г., внешний товарооборот России вырос на 38% в сравнении с 2020 г. и составил 790 млрд. долл. Этот показатель выше, чем был до пандемии.

Экспорт в России в 2021 г. вырос на 45% в сравнении с 2020 г. и составил 493 млрд. долл. Причина резкого роста – увеличение поставок топливно-энергетического сырья за рубеж.

Импорт в России в 2021 г. вырос на 26,4% и составил 296 млрд. долл. Наибольший удельный вес составляют поставки машин и оборудования (49% от всего импорта).

Таблица 1

Динамика товарооборота России, млрд долл.

В статистике международной торговли существуют такие определения, как:

-

отчетный период;

-

направление перевозки (ввоз или вывоз);

-

страна происхождения при ввозе;

-

страна назначения при вывозе;

-

статистическая стоимость;

-

код и название товара;

-

вес нетто;

-

количество по дополнительным единицам измерения;

-

характер сделки;

-

вид таможенного режима;

-

категория отправителя (получателя) товара.

Чтобы определить изменения стоимостных объемов внешнеторговых операций, используют факторный анализ. В нем используется взаимосвязь индексов: стоимости (Jpq), внешнеторговых цен (Jp) и физического объема (Jq).

Какие бывают системы учета импортно-экспортных операций?

Общая система учета используется тогда, когда товар проходит государственную границу. Специальная система учета – когда груз пересекает таможенную границу страны.

Например, в Особой экономической зоне, которая находится внутри России, будет действовать специальная система учета и использоваться иные, отличные от общей системы, таможенные процедуры. ОЭЗ пользуются налоговыми, таможенными и другими преференциями государственной поддержки. Обновленный перечень особых экономических зон в РФ можно посмотреть здесь.

В специальный экспорт входят три вида поставок:

-

«Национальный экспорт» – вывоз за рубеж товаров, которые произведены внутри страны.

-

Экспорт товаров после переработки под таможенным контролем.

-

Вывоз товаров иностранного происхождения, которые находились во внутреннем обращении государства («национализированные товары»).

Какие сведения из Декларации на товары используются для таможенной статистики?

Статистические данные таможни формируются на основании документов, предоставленные в ФТС организациями-участниками внешней торговли. Основной документ, из которого анализируется и извлекаются данные – декларация на товары (ДТ).

Декларация на товары (ДТ) – это официальный документ, установленной государством формы. Используется для предоставления таможенным органам информации о товарах и транспортных средствах, которые пересекают границу.

Сведения, которые содержащиеся в ДТ, являются первичными исходными данными для ведения таможенной статистики.

Правила заполнения ДТ определены Решением Комиссии Таможенного союза от 20.05.2010 №257 «Об Инструкциях по заполнению таможенных деклараций и формах таможенных деклараций».

«Регион» – определяется из данных об отправителе и получателе товара. Это графы:

Графа 2 – отправитель;

Графа 8 – получатель.

«Географическое распределение» внешней торговли находятся в наборе граф ДТ.

В экспортной декларации:

Графа 11 – торгующая сторона;

Графа 17 – страна назначения;

Графа 17а – код страны назначения.

В импортной декларации:

Графа 15 – страна отправления;

Графа 15а – код страны отправления;

Графа 16 – страна происхождения;

Графа 34 – код страны происхождения.

В статистике внешней торговли существуют 3 приоритетных способа нахождения стран-контрагентов при импорте и экспорте, которые сгруппированы следующим образом:

1) страна происхождения и страна назначения;

2) страна покупки и страна продажи;

3) страна отгрузки и страна поставки.

Страна происхождения товаров – государство, где товар произведен полностью или подвергнут определенной переработке. Определенная переработка товара – переработка товара, при которой он меняет свой код ТН ВЭД на уровне одного из 4-х первых знаков.

Страна назначения – страна, определенная на момент отгрузки как страна прибытия.

Страна покупки и продажи – страна, где расположена компания, которая купила или продала товар, независимо от ее национальной принадлежности.

Страна поставки – страна, откуда получены товары, без каких-либо коммерческих сделок или иных операций, которые бы изменили юридический статус этих товаров после их отправления из этой страны.

«Характеристика товара» – вес, код ТН ВЭД, стоимость включены в графы 31, 33, 35, 38, 41, 46.

Верно определенный код ТН ВэД напрямую влияет на правдивость данных статистического отчета.

Количественный учет – один из самых надежных показателей международного товарооборота. Он не так, как стоимостные показатели зависит от разных методик учета между импортером и экспортером. Тем более, когда мировые цены колеблются эта система учета – объективный показатель изменений в международной торговле.

«Статистическая стоимость» – графа 46. Определяется в долларах на основании таможенной стоимости товара за исключением отдельных случаев. Данный показатель определяется для всех видов товаров, независимо была или нет купля-продажа товара.

Статистическая стоимость рассчитывается по формуле:

Δ цены – зависит от условия поставки Инкотермс (графа 20 ДТ). Необходимо прибавить или отнять затраты, чтобы остались только производственные затраты и стоимость доставки до границы с РФ.

Например, при ввозе товара на условиях поставки EXW, FCA, FAS к инвойсной стоимости товара необходимо прибавить цену доставки до границы с РФ. Для этого транспортная компания в счете разбивает сумму доставки на части с указанием внутренних границ.

Пример. Курсы валют: 1 евро = 60 руб.; 1 долл. = 55 руб.

Контрактная стоимость товара равна 3000 евро. Стоимость доставки товара до границы РФ = 500 евро.

Тогда статистическая стоимость = (3000+500) х 60 = 3 818,1 долларов

55

Если товар продан на условиях поставки DDP, DAF, то из стоимости товара вычитаются расходы по доставке товара после ввоза в РФ.

Пример: Контрактная стоимость товара равна 4200 долларов, где 3800 долларов – это стоимость производства и доставки товара до границ РФ + 400 долларов транспортировки на территории РФ.

Тогда статистическая стоимость = (4200 - 400) х 55 = 3 800,0 долларов

55

На основании стоимости экспорта и импорта можно рассчитать:

-

среднюю цену поставки;

-

сальдо внешнеторгового баланса;

-

эффективность внешней торговли.

Торговый баланс – соотношение стоимости экспорта и импорта за отдельно взятый период времени.

Когда стоимость экспорта выше стоимости импорта – баланс внешней торговли – активный. Если стоимость импорта превышает экспорт – баланс пассивный.

«Код товара» – графа 33. Код ТН ВЭД состоит из десятизначного числа. Основная уникальность кода состоит в том, что в нем зашифрована подробная детализация товара: основные технические характеристики, описание товара, состав.

Таблица 2

Структура классификации кодов ТН ВЭД

В одной ДТ могут быть заявлены сведения о не более чем 999 товарах.

Заполненную ДТ подписывает лицо, которое заполнило этот документ (графа 54 ДТ «Место и дата»).

Таможенная статистика не включает в себя все товары, на которые была выпущена ДТ. Показатели ВЭД загружаются в специальную базу данных ДТ.

Учет газа нефти и другой продукции, которая перемещается с помощью трубопровода и линиям электропередач ведется на основании договорных соглашений между государствами, а также в соответствии с законодательными актами.

Что такое таможенный режим и для чего он нужен?

Таможенный режим (процедура) – это определенный порядок перемещения товара через границу, в которого лежат свои требования к оформлению экспорта или импорта товаров. Он определяет необходимость уплаты и величину таможенных пошлин, способ начисления налогов. Также определяет – имеет товар какие-то ограничения по выпуску или нет.

Таможенный режим применяется для всех видов товаров, которые проходят через границу, независимо от цели экспорта или импорта.

Таможенный режим определяется исходя из цели ввоза (вывоза), времени нахождения груза внутри (вне) таможенных границ государства.

Каждый из режимов устанавливает свои требования к процедуре:

-

порядок таможенного оформления;

-

проведение таможенного контроля;

-

требования к уплате таможенных платежей.

Важно! Каждый участник ВЭД имеет законное право на самостоятельный выбор и корректировку режима, опираясь на специфику перевозимого товара. Указанное правовое действие осуществляется согласно статье 156 Таможенного кодекса РФ.

В России существуют 17 таможенных режимов, которые разделены на четыре группы.

Таблица 3

Виды таможенных режимов РФ

1 Группа: Основные – контролируют основные способы внешней торговли между странами.

Выпуск для внутреннего потребления (код 40) – процедура, при которой импортируемый товар остается на территории России и используется без ограничений. Бывает 2 вида выпуска товаров:

-

Выпуск для свободного обращения.

-

Условный выпуск. При нем импортер берет на себя ряд обязательств и ограничений. Такой груз остается под таможенным контролем. Его запрещено продавать и передавать другому лицу.

Экспорт (код 10) – товар вывозится из РФ за рубеж и может быть продан там. Этот режим предусматривает таможенные сборы и пошлины, если не применяется льготный режим для вывоза.

Международный таможенный транзит (код 80) – груз находится на территории РФ временно. Разрешение действует пока товар не будет вывезен с территории России полностью. Режим не подразумевает уплату таможенных выплат, а также иные экономические запреты.

2 Группа: Экономические – имеют более узкую направленность, призваны решать специфические экономические задачи при таможенном оформлении груза.

Переработка на таможенной территории (код 51) – товары из-за рубежа после ввоза на таможенную территорию подвергаются переработке и после этого вывозятся за рубеж. Такой груз не облагается пошлиной и сбором, но таможенные органы строго контролируют весь вывоз.

Переработка для внутреннего потребления (код 52) – товары из-за рубежа после ввоза на таможенную территорию подвергаются переработке (на этом этапе таможенные платежи не взимаются). После этого они должны быть выпущены для внутреннего потребления с учетом всех таможенных выплат.

Переработка вне таможенной территории (код 61) – продукция вывозится за рубеж для переработки и с условием возврата в Россию всего количества вывезенного товара. Экспортер раз в три месяца обязан сдавать отчет по переработке вне таможенной территории в ФТС.

Временный ввоз (код 32) – товары из-за рубежа ввозятся на территорию РФ на определенный срок. Через установленное время товары необходимо вывезти, применяя процедуру реэкспорта. Таможенные пошлины и налоги с большей части товаров не взимаются.

Таможенный склад (код 74) – товар импортируется на определенный склад и находится под контролем таможенных органов. Существует ограничение - ряд товаров запрещено размещать на таких складах. Этот режим также освобожден от таможенных платежей.

Свободная таможенная зона (код 71) – товар ввозится в особую экономическую зону (ОЭЗ) без таможенных выплат. Этот товар должен разместиться на территории ОЭЗ. Необходимое условие – товар должен использоваться для коммерческой деятельности на этой же территории.

3 Группа: Завершающие режимы – завершающие процедуры экономических режимов, а также одномоментное прекращение деятельности.

Реипорт (код 41) – возврат в РФ товара, который был ранее экспортирован в определенные сроки. Ввозная пошлина и налоги не применимы при выполнении следующих условий:

-

товар возвращен на территорию РФ в установленные сроки;

-

при вывозе товар имел статус «находящийся в свободном обращении», либо был продуктом переработки иностранных товаров;

-

физическое состояние товара не изменилось с тех пор, как он был вывезены с территории РФ.

Реэкспорт (код 11) – отправка ранее ввезенного товара снова зарубеж. Эта процедура дает возможность импортеру вернуть таможенные платежи, которые он заплатил при ввозе продукции.

Уничтожение (код 76) – этот режим дает право сотрудникам таможенных служб ликвидировать ввезенный товар. Платежи таможне за такой товар не уплачиваются.

Существует ряд товаров, который не разрешено уничтожать по данному режиму:

-

флора и фауна, которые попали в красную книгу;

-

культурные и народные ценности;

-

залоговый товар;

-

груз, который изъяли или взяли под арест.

Товар ликвидирует заинтересованная сторона, государство не несет никаких расходов

Отказ в пользу государства (код 75) – передача на безвозмездной основе ввезенного товара государству. Таможенные платежи не уплачиваются.

Пример: из-за долгого простоя груза на железной дороге компания получает огромные штрафы. Реализация товара в РФ становится не выгодной. Тогда участник внешней торговли может выбрать режим «отказ в пользу государства», чтобы сократить потери и не платить таможенные пошлину и сбор.

Группа 4: Специальные таможенные режимы – контролируют специфические ВЭД операции и базируются на самостоятельных законодательных актах. Все товары, которые попадают под эти процедуры полностью освобождены от уплаты таможенных платежей.

Временный вывоз (код 32) – товары, которые находятся в свободном обращении внутри РФ, вывозятся на время за рубеж и возвращаются в определенный срок. В данном случае они освобождаются от каких-либо таможенных платежей.

Необходимое условие для данного режима – возможность идентификации товаров при обратном ввозе. На основании заявления экспортера, целей вывоза, таможенные органы определяют срок вывоза. Если товар не был возвращен, уплачивается вывозная таможенная пошлина.

Беспошлинная торговля (код 72) – процедура, которая применяется для товаров, реализуемых в магазинах беспошлинной торговли (дьюти-фри). Товар продается физлицам, которые выезжают за рубеж. На него не начисляют какие-либо пошлины и налоги.

Под эту процедуру могут попасть любые товары, кроме запрещенных к перемещению через границы РФ. Помимо этого не поместят под режим беспошлинной торговли:

-

товары, которые не предназначены для личного пользования;

-

крупногабаритные товары (суммарный размер ДхШхВ более 200 см);

-

тяжелые товары (вес более 20 кг);

-

товары, которым нужна упаковка, расфасовка.

Иные специальные таможенные режимы – процедура при которой принимаются частные случаи перемещения груза через границу.

Например:

-

Товары, которые необходимы для обеспечения деятельности консульств, посольства и иных официальных представительств РФ.

-

Товары, которые перемещаются между воинскими подразделениями, расположенными внутри и за пределами границ РФ.

-

Товары, предназначенные для ликвидации последствий и предупреждения стихийных бедствий и другие.

Специальная таможенная статистика – для чего нужна и как ее формируют?

Специальная таможенная статистика (Статья 48 ТК ТС) изучает деятельность таможенных органов и служит для их регулирования. Ее основные направления:

-

статистика таможенных платежей;

-

статистика декларирования;

-

статистика валютного контроля;

-

статистика товаров, обращенных в федеральную собственность;

-

статистика международных перевозок;

-

статистика оперативной работы таможенных органов;

-

статистика таможенных правонарушений;

-

статистика международных почтовых отправлений.

Направления могут меняться. Они утверждаются приказами ФТС на ежегодной основе. Таможенная база РФ по этому блоку не публикуется в открытых источниках.

Схема получения конечного отчёта по специальной статистике:

1. Таможенные посты получают исходную информацию на местах.

2. Таможенное подразделение, которое отвечает за данную форму отчетности обобщает информацию и передает в Региональное таможенное управление (РТУ).

3. РТУ сводит всю полученную информацию, формирует отчет по региональному таможенному управлению и передает данные в Управление ФТС.

4. Федеральная таможенная служба консолидирует информацию в общий отчет по всем стат показателям (сумма валютной выручки, объем платежей и т.д.)

Методы анализа специальной таможенной статистики: использование абсолютных и относительных величин, графический, индексный методы, использование сравнения.

Основные задачи направлений таможенной статистики:

-

Статистика декларирования – учитывает количество выпущенных по экспорту и импорту деклараций в зависимости от вида таможенной процедуры.

-

Статистика валютного контроля – отражает учет поступления валютных выплат по экспортным поставкам с учетом сроков. Ведет учет совместно с банковским валютным контролем.

-

Статистика таможенных платежей – учитывает все виды таможенных платежей: пошлину, сборы, акцизы, НДС. Данные отражают по нарастающей с начала года. Это направление статистики определяет долю таможенных выплат, которая входит в бюджет РФ.

-

Статистика международных перевозок – формирует отчет по количеству грузового транспорта, который въезжает и выезжает из РФ.

-

Статистика таможенных правонарушений – предоставляет количественную информацию о зафиксированных правонарушениях. Учитывается направление и товарная группа груза.

-

Статистика международных почтовых отправлений – информирует о количестве почтовых поставок из РФ и обратно.

-

Статистика о легальном ввозе и вывозе валюты физлицами из России – формирует отчет об объемах вывезенной иностранной валюты. Данные получают из пассажирских таможенных деклараций.

Вся итоговая отчетность по специальной таможенной статистике предоставляется только в таможенные органы и используется для таможенных целей (п.2 статьи 48 ТК ТС).

Цели специальной таможенной статистики:

-

улучшение таможенного контроля наряду с эффективным выполнением таможенных операций;

-

увеличение продуктивности оперативно-розыскных мероприятий;

-

ужесточение борьбы с беззаконием и административными правонарушениями в таможенной сфере;

-

совершенствование работы таможенных органов;

-

оптимизация программ профессиональной подготовки должностных лиц.

Кому и когда необходима таможенная статистика?

Таможенная статистика ВЭД – официальный источник информации для государственных структур, контролирующих объем импортируемой и экспортируемой продукции странами, хозяйствующими субъектами. Она позволяет отслеживать все процессы, происходящие на рынке внешней торговли, рост и падение цен на определенные группы товаров. Но аналитика стат данных нужна не только органам власти.

Актуальная информация из базы таможенных органов помогает вести успешный бизнес и облегчает работу таким сотрудникам, как:

Маркетологи и аналитики. Данные из базы статистики – мощный инструмент маркетинговой деятельности любой компании, который дает возможность:

-

вычислить рост и спад продаж на международном рынке;

-

быстро оценить объем и структуру рынка;

-

определить какой товар пользуется на рынке большим спросом;

-

расширить клиентскую базу.

Экономисты. Быстро найти информацию и определить перспективные направления из таможенной базы деклараций помогает специалистам:

-

рассчитать и верно спрогнозировать сумму таможенных платежей;

-

оптимизировать затраты на внешнеэкономическую деятельность компании;

-

поддержать эффективную ценовую политику.

Предприниматели и бизнесмены. Владение статистикой ВЭД дает возможность найти более выгодные рынки сбыта и вывести компанию на новый уровень. А также:

-

определить базу надежных партнеров;

-

грамотно спланировать цепочку поставок;

-

оградить компанию от КТС (корректировка таможенной стоимости);

-

предвидеть действия конкурентов;

-

оптимизировать продуктовый портфель в соответствии со спросом;

-

планировать продажи с большей уверенностью;

-

осуществлять управление рисками и находить новые рынки сбыта.

Руководители транспортных компаний. Анализ данных позволит:

-

определить более доходные направления перевозок;

-

сезонные колебания поставок;

-

уровень ставок за перевозку.

Таможенная статистика необходима в случае:

-

открытия нового производственного предприятия, которое планирует реализацию своего продукта за границу;

-

поиска новых рынков сбыта и расширения ассортимента продукции;

-

формирования новых маркетинговых перспектив и изменения географии поставок;

-

анализа и оценки работы и компетентности потенциального партнера;

-

планирования бюджета логистических затрат;

-

подготовки к ведению деятельности, связанной со взаимодействием с таможенными органами. К примеру, при предоставлении посреднических услуг по организации импортных или экспортных операций либо в рамках инвестиционного партнерства с зарубежными компаниями.

Где найти базу данных таможенной статистики?

Бесплатные способы.

1. Информацию о внешнеторговых данных можно найти в свободном доступе на официальной странице Федеральной таможенной службы или на странице Статистики внешней торговли.

Необходимо зайти в раздел «Анализ данных» и указать необходимые критерии поиска. После нажатия на «Показать результат» на экране всплывет табличная форма, в которой информация разделена на следующие столбцы:

- Направление поставки – экспорт или импорт.

- Период, который нужен для отчета.

- Страна импортер (экспортер).

- Субъект РФ – регион получателя (отправителя) груза.

- Код ТН ВЭД.

- Объем в килограммах или тоннах.

- Статистическая стоимость в долларах.

Сайт позволяет сформировать отчет в формате MS Excel. Для удобства пользователей на странице ФТС имеется инструкция с описанием работы системы пошагово.

Полученная информация – сухие цифры, которые не дают наглядного представления о товарообороте, его динамике, конкуренции на рынке. Поэтому часто предприниматели и представители организаций покупают таможенную статистику, сгруппированную по конкретным запросам и представленную в удобном виде. Такие базы позволяют быстро оценить уровень конкуренции по отраслям и регионам, использовать информацию в управленческой деятельности и для расширения рынка сбыта.

Отчет таможенной базы данных обычно выглядит в виде консолидированной информации по определенному запросу в виде отдельного файла.

Оплата происходит за выбранные отчеты по интересующим заказчика товарам, либо долгосрочный доступ ко всей базе данных.

Какие данные о таможенной статистике предоставляют платные сервисы?

- номер ДТ и дату выпуска;

- данные на декларанта;

- страну отправления и получения;

- код таможенного органа и его местонахождение;

- таможенный режим, по которому осуществлялся выпуск;

- название, ИНН, адрес отправителя и получателя;

- данные о статистической, контрактной и таможенной стоимости;

- подробные сведения о товаре: код ТН ВЭД, описание, артикулы, количество, вес и др.

- информацию – была ли корректировка таможенной стоимости или нет.

- код ТН ВЭД товара;

- страна отправления/страна получения;

- период ввоза/вывоза;

- ИНН получателя при импорте;

- ИНН отправителя при экспорте;

Цена за предоставленный отчет зависит от количества параметров, перечня необходимых данных, типа самой базы. Также тариф может быть подключен к базе данных на определенный период – месяц, квартал, год. Данные баз, как правило, проходят постоянные обновления.

- Итоговый торговый оборот по всем отгрузкам и поставкам.

- Общее количество импорта/экспорта за необходимый отрезок времени.

- Количество поставщиков и покупателей.

- Детальное описание данных в грузовых таможенных декларациях также прямым образом влияет на выборку статистических данных.

Экспресс-аналитика дает информацию о торговом обороте, общем количестве поставок и отгрузок за период, а также данные на поставщиков и заказчиков.

Дополнительными услугами Центров статистики является составление отчетов и «образа заказчика», консультации, составление рейтингов по регионам, категориям товаров или услуг.

Как провести анализ таможенной статистики?

Анализировать статистику следует внимательно и опираясь на конкретные цели. Как правило, анализ проводится по 2-х этапной схеме.

-

Сначала определяются с периодом, товарной группой, направлением перемещения (экспорт или импорт), странами или регионами.

-

Затем общий пласт данных фильтруют, удаляя ненужное и группируя полезную информацию в виде таблицы.

Важную роль в группировке данных играют ТН ВЭД коды. Выборка осуществляется по номенклатурным кодам и, чтобы не упустить важную информацию, необходимо хорошо разбираться в классификаторе.

Значительное влияние на результативность отчета оказывает правильное описание товара.

Например, выборка по товару из автомобильной отрасли одна из самых объемных и трудозатратных. Причина – большой перечень характеристик к товару, который отражён в ДТ: марка автомобиля, год выпуска, модель, цвет, номер шасси, мощность двигателя и т. д.

Также ярким примером товара, обладающим обширным спектром характеристик является стекло листовое. Существует более десятка разновидностей стекла: оконное, витринное, армированное, триплекс и др. Каждое из которых может отличаться по ширине листа, толщине и т. д.

Часто бывает, когда при заполнении декларации описание товара не помещается в отведенной графе. В таком случае информация переносится на оборотную сторону. Эти сведения формируется таможенными органами в отдельную базу данных.

Определение в статотчете характеристик товара или разбивки по видам продукции позволяет определить наиболее востребованные и популярные товары в рыночной нише.

Как найти выгодную нишу, используя таможенную статистику?

Когда компания располагает обширной номенклатурой товаров, очень важно определиться – какой товар будет пользоваться наибольшим спросом в краткосрочной перспективе. В этом случае данные таможенной статистики могут служить настоящим компасом для бизнеса.

Первый способ - проанализировать количество импорта по интересующим номенклатурным позициям. Данные по объемам ввезенного товара за определенный период в разрезе по номенклатуре дают необходимое понимание, какой из них востребован на рынке.

Второй способ – с помощью анализа внешней торговли найти нишу, где нет, или практически нет, конкуренции, а спрос покупателей растет. Сформировав отчет за несколько месяцев или кварталов, можно определить, какие товары стали продаваться и производиться быстрым темпом. Ещё лучше – определить нишу, где спрос стабильно высокий.

База перспективных рыночных ниш нужна не только тем, кто ищет новую выгодную нишу, но и тем, кто уже является участником растущих рынков. Она помогает сверять свои темпы с рыночными, чтобы не потерять достигнутые конкурентные позиции. Ведь угроза потери доли рынка связана не с периодом его падения, а с периодом роста.

Например, если рынок сильно подрос, а компания работает в привычном темпе, то это означает, что она серьезно сдала свои конкурентные позиции. Допустим, доля рынка компании – 8%. Фирма работает ровно и без сбоев, а рынок в это время вырастает в 2 раза. Если организация оказалась в стороне от этого роста, то несложная математика даёт понять, что у компании осталось лишь 4% рынка.

Следить за статистикой полезно всем: начинающим предпринимателям и уже действующим игрокам мирового рынка, поставщикам продуктов, оборудования, строительных материалов. Главное – опираться на достоверную информацию и данные аналитики.

Часто задаваемые вопросы

Какие товары не попадут в таможенную статистику?

1. Товары, стоимость которых ниже статистического уровня – монетарное золото, местная и иностранная валюта, ценные бумаги.

2. Товары, которые не будут участвовать в коммерческих операциях:

-

товар не ввезен физлицом для собственных нужд и не превышают норм, установленных таможенным законодательством;

-

периодика (журналы, газеты);

-

товары, для дипломатических, консульских представительств;

-

товары по временному ввозу (до 1 года);

-

многооборотная тара

-

товары, которые поставляют в счет залога;

-

товары ввезенные по рекламациям.

3. Товары, которые перемещаются транзитом через территорию государства, которое входит в Таможенный союз.

4. Товары, которые подлежат уничтожению на территории государства-члена Таможенного союза.

Маркетологов, работников коммерческих отделов и других специалистов, которые работают с ВЭД часто интересуются анализом конкурентов. Из статданных таможни они узнают:

-

информацию о производителе, грузоотправителе и грузополучателе (адреса, наименование);

-

страну-импортера и экспортера;

-

таможенную стоимость товара;

-

описание товара и код ТН ВЭД;

-

вес, количество партии товара.

Можно только юридическим лицам, зарегистрированным в личном кабинете на сайте ФТС.

Можно ли самостоятельно сформировать отчет по нужной группе товаров?

Да, но есть нюансы. Общую базу статистики экспорта и импорта можно найти на официальном сайте ФТС. Но важно знать, что база Таможенного союза ЕАЭС отсутствует в таможенной базе РФ. Кроме того, обработка, структурирование, выделение нужной информации займет уйму времени. Но и это не гарантия верного отчета.

Причина ошибок ‒ номенклатурный код ТН ВЭД. Он не всегда совпадает с товаром при подаче декларации. Иногда одному коду принадлежат несколько близких товарных групп. И наоборот ‒ одной номенклатурной группе могут присвоить разные коды.

Например, организация импортирует деревянные стулья и декларант смело присваивает код 9401 – «приспособление для сидения», а фирма-конкурент указывает код 4421 – «изделия из дерева». А это уже другая группа товаров. Следовательно, статистика будет искажена. И подобных «ловушек» много:

-

коды 8443 и 8472 – оба можно присвоить копировальным машинам и аппаратам;

-

коды 5512 и 5407 ‒ принадлежат тканям из полиэстера;

-

коды 230910 и 230990 – подходят для корма кошкам и собакам.

Заинтересованному специалисту часто проще купить таможенную базу по конкретным параметрам запроса, чем разбираться с массивными таблицами. Тем более, что многие исполнители предлагают предварительно ознакомиться с экспресс-отчетом по аналитике, которая нужна, дабы убедить в полезности и информативности данных.

Количество показов: 3552

Теги данной публикации: #Отдел ВЭДтаможня

_вертикальный.jpeg)

.jpg)

.jpg)

.jpg)

Комментарии

Тут пока нет комментариев. Будьте первыми!